经营企业是一件不容易的事情。作为老板,既要考虑企业的正常运营,还需要管控在实现企业运营目标的过程中,人、机、法、物、料本身损失或其他因素导致的风险。

其中机,物,料都属于企业财产,但凡损失都是企业财产的损失。

法的风险是指企业未合法,合规运营有可能招致法律惩罚或惩处。

而企业运营中过程中的参与人,更是每个家庭的组成成员,以及社会生产力的组成部分。每个个体遭受风险,都有可能带来巨大的损失。

那对于企业主来说,究竟该如何对冲这些风险呢?

从对冲工具选择上来说,最直接的就是保险。今天我们主要分享常用的4种:工伤保险,团意险,建工险,雇主责任险。

工伤保险

工伤保险,是指劳动者在工作中或在规定的特殊情况下,遭受意外伤害或患职业病导致暂时或永久丧失劳动能力以及死亡时,劳动者或其遗属从国家和社会获得物质帮助的一种社会保险制度。

说完了工伤保险的定义,咱们再来看看它赔什么、不赔什么。

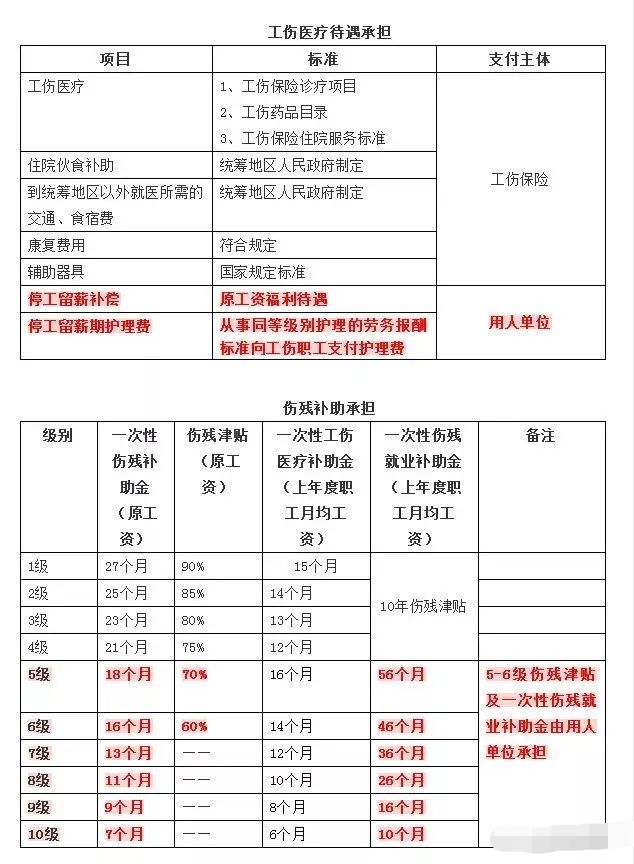

根据《工伤保险》,表格中红字项目是工伤保险不赔偿,而是需要企业主赔偿的。

从上面这个图片,我们可以看出,工伤保险虽然可以帮企业对冲一部分支出,但对于护理费以及达到伤残级别的工伤,光有工伤保险是完全不够用的。

对于17个月+的员工工资支出,是用企业利润补贴,还是用小额保险费对冲,这是每一位老板或管理人员都需要思考的问题,尤其是还未给员工购买工伤保险的单位。大部分管理者都知道,工伤保险属于法定保险,但因为是法定,所以在某些方面存在着限定性。其中对于意外险的商业补充,我们经常用的工具主要有这3个:普通团体意外险,建工险,雇主责任险。下面我们就具体来剖析下这三种保险。团意险,全称“团体意外险”,是以一张总保单为某一企业的员工提供人身保障的保险,如果该企业的一名员工发生合同约定的意外事故,保险公司将给付保险金。小到五人即可承保,多到几万人也可承保,非常灵活!到这里,有人会问“我们家里所有亲戚来组成一个团体购买团体意外险可以么?”答案“不可以。”团体保险,本质是居于投保群体的共同的利益,共同目的,共同组织,为对冲风险而成立的承保险种,不能单纯以“团队”为基准进行判断。1.一般包含:因意外伤害导致的身故、残疾、医疗补充、住院补贴等。2.如果企业预算足够,还可以给员工增加一年期团体定期寿险,重大疾病保险,疾病住院、甚至门诊治疗补充。1.办理相对简单,只需提供「营业执照、员工人数和员工具体工种」;2⃣️人员替换需同类更换(如前一个电工辞职了,后来的电工可以替换其承保);理赔保全:保全需提供替换人员的身份信息;身故、伤残无需提供当地安监局的证明即可理赔。1⃣️团体保险的生存受益人是被保险人本人,即员工自己;2⃣️而身故受益人一般为法定(父母、配偶、子女),即员工的家属,而不是企业!所以,一般发生理赔,团体保险理赔金只能给受益人,而非企业。

建工险,顾名思义,就是建筑工地上要买的保险,如装修房屋,装修写字楼要买,修路,修桥水电站等也有需求买。建工险按保障责任主要分为两个:建工一切险和建工意外险。建工意外险全称“建设工程意外伤害保险”,由于是团体承保,也称“建筑施工人员团体意外伤害险”。是指建设工程相关人员在建设施工区域内施工、检查工作等活动中,因遭受意外伤害而造成伤残、死亡等安全事故,保险公司在保险期限与保险责任范围内负责支出医疗费用、伤残保证金、死亡保证金赔付的安全生产保险。基础责任与普通团意险基本一致,身故、伤残保险金,附加意外伤害医疗。区别:建工团意险可以不记名投保,不需提供具体的被保险人名单,解决工程人员流动性大,不固定的问题。因风险事故产生的误工费、交通费、护理费等其他损失,保险公司不承担理赔责任。这部分损失费用属于责任赔偿,如安全生产保险类下的雇主责任保险,其保险责任内就包括了因保险事故造成的误工费,隶属财产保险范畴。自建设工程项目被批准正式开工,并且投保人已支付保险费的次日(或约定起保日)零时起,在施工合同规定的工程竣工之日止。提前竣工的,保险责任自行终止;因延长工期的,须办理保险顺延手续。投保人通常为项目的施工单位或对被保险人具有保险利益的其它团体。3.工程技术人员,包括聘请的建筑师、设计师及其他顾问;建工团意险的理赔手续较简单,不需要提供主管单位的事故证明。建工一切险保的是物质损失,通过附加的第三者责任,解决被保险人应承担的经济赔偿。物质损失:指在保险期间内,在列明的工地范围内,分项列明的保险财产因自然灾害、意外事故(除外责任以外)造成的损失,如修路过程中遇暴雨,导致路段冲毁。一般以工程建筑完工时的总价值计算保额,其中包含材料价值、设备价值、建设费、运费等。施工过程中,因与承保工程直接相关的意外事故造成工地内及邻近区域第三者人身伤亡、疾病或财产损失,被保险人依法应承担的经济赔偿责任、诉讼费用及其他费用。如工地上材料被盗,施工过程中导致路人伤亡或他人的财产损失。起期:工地动工或材料、设备运抵工地时间,以二者先发生者为准;止期:签发完工验收证书、验收合格或实际占用、使用、接收,以上述先发生者为准。关于投保人需要注意的是:施工合同还是劳务合同有区别,如果纯提供人力劳务合同,不能购买买建工意外险。大部分分包方属于包工头,人数少,达不到购买建工意外险的资格,可以考虑直接实名买意外险。投保资料要求:《施工合同》、《施工资质》、《营业执照》等;不管是报价还是投保,这些资料都是用来支持风险审核用。《施工合同》需包含信息:甲方乙方、施工地点、工程名称、类型、造价、面积、工期等等。《施工资质》:即施工单位的资质证书,用于证明施工单位的施工实力。费率一般采取差别费率与浮动费率。差别费率会依据工程项目的不同类型、风险程度等因素差别制定,而浮动费率则考量企业的过往工程业绩、安全管理等方面的系数,不同级别上下浮动费率。建筑工程大概分为三类,每种类型的报价考量因素不同。这类风险系数小,主要是小型微型工程。一般有微型工程险可以直接匹配,保险费用从几百元到几千元不等,根据合同金额和保额来具体报价。第二类:修建写字楼、住宅楼,一般会根据建筑面积或者工程总金额来报价,一单一议。第三类:修路桥水电站,风险偏高,一般根据工程造价来报价。一单一议。理赔保全:员工身故、伤残理赔需提供当地安监局安检证明(建工险适合参保人数较多的企业方、员工职业类别危险较高的)。建工一切险实操过程中,保险公司为了管控赔付风险,保险条款会明确,办理保险金申请必须提供安全生产监督管理机构出具的意外事故证明,既“安监证明”,但对施工单位而言,因为多方面原因的考虑,很难提供这个证明材料。最终导致保险作用难以发挥。所以,施工单位在考虑方案的过程中,建议加入“免安监证明约定”。每家保险公司针对这种情况,会做出不同决定,可能会同意免安检,或同意首位身故免安检,或前两名身故免安检,或不同意免安检。企业可以根据自身需求和费用成本综合考虑决策。

雇主责任险,指被保险人所雇佣的员工在受雇过程中从事与保险单所载明的与被保险人业务有关的工作而遭受意外或患与业务有关的国家规定的职业性疾病,所致伤、残或死亡。被保险人根据《中华人民共和国劳动法》及劳动合同应承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿的一种保险。优点:保障相对其他险种更加全面,而且可保猝死责任、含误工费、诉讼费等缺点:保费相对其他险种会贵一些、被保险人必须是企业正式员工。理赔保全:因公身故、非因公身故赔偿金额比例各不相同,分别为:记住:雇主责任险的理赔金只能打给雇主,也就是企业老板才是受益人。雇主责任险,团体意外险和工伤保险,适用所有企业,三者之间的明细区别如下:

通过上面的分析,不知道你是否已经清晰明了解不同险种的差异。若是有问题,欢迎后台留言。

总而言之,不管是对家人,个人,或者企业,风险都是随时存在的。只希望,不管你在哪,都能“冷天有炭火,雨天有伞。”